En la Teoría de cartera, ocupa un lugar destacado Harry Markowitz.

Markowitz plantea un modelo de conducta racional del inversor para la selección de carteras.

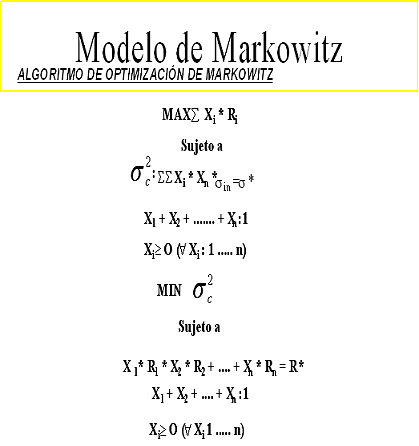

El modelo se basa en las hipótesis de que el inversor es racional, desea rentabilidad y rechaza el riesgo. Para el inversor una cartera será eficiente si para un riesgo dado maximiza la rentabilidad respecto otras carteras, o si presenta el menor riesgo posible para un nivel determinado de rentabilidad.

El conjunto de pares de rentabilidad y riesgo es denominado Frontera Eficiente. La cartera que representa la combinación perfecta de riesgo y rentabilidad de un inversor según sus preferencias se denomina cartera óptima.

Los pasos para la determinación de la cartera óptima son dos:

1) Determinar la frontera eficiente de todos los activos de la economía.

2) Determinar la cartera óptima en función de sus preferencias teniendo en cuenta su función de utilidad.

Para la construcción de la frontera eficiente se tendrán en cuenta:

– Las varianzas y covarianzas de los activos.

– Distintos pesos incluidos en la cartera.

– Todos los pesos suman 1. Es decir toda la riqueza disponible debe estar incluida en la cartera.

– Los pesos de la cartera deben ser positivos (no se puede estar vendido de ningún valor).

– Calculo de rentabilidad y volatilidad de las diferentes carteras.

Después de crear la frontera eficiente se determinará que cartera querrá un inversor en función a su aversión al riesgo, los inversores elegirán una u otra en función de ello.

La diversificación es un factor clave en el Modelo de Markowitz para disminuir el riesgo. La combinación de valores que tengan una correlación menos que perfecta, reducen el riesgo de la cartera sin sacrificar rentabilidad.

Este Modelo sin embargo, tiene una serie de limitaciones:

-Complicado cálculo matemático.

-Supone que los inversores siempre son racionales, y todos conocen su función de utilidad.

-Supone que los inversores invierten la totalidad de su renta en la cartera y que no toman prestado ni invierten en el activo libre de riesgo.

-El modelo no tiene en cuenta las comisiones y gastos derivados de la inversión en activos.