Un ETF o fondo cotizado es una cartera formada a partir de activos cotizados que componen índices de cestas, ya sean de renta variable, renta fija, divisas o cualquier activo cotizado.

El gestor de un fondo cotizado querrá batir la rentabilidad del índice de referencia al mismo nivel de riesgo, o puede buscar una menor rentabilidad pero más segura, o incluso puede lograr disminuir el riesgo y batir la rentabilidad del índice de referencia.

Una asignación estratégica de activos es el proceso por el que el inversor define una cartera apropiada a mantener a medio y largo plazo, la cual representa una combinación perfecta de riesgo soportable y rentabilidad suficiente.

El binomio rentabilidad vs riesgo es explicado por la Teoría de carteras:

La nueva teoría de gestión carteras y el modelo de equilibrio en el mercado de capitales nacieron en 1952 a partir de la obra de Markowitz titulada Porfolio Selection. Tobin en 1958 plantea el problema de composición óptima de una cartera de activos desde un punto de vista totalmente innovador. Más tarde las aportaciones de Sharpe y Lintner, y más recientemente Stephen A. Ross completaron el estudio de la teoría de carteras.

Markowitz:

El modelo de Markowitz parte de las siguientes hipótesis:

– La rentabilidad de un activo o cartera, es una variable aleatoria subjetiva, cuya distribución de probabilidad para un periodo determinado es conocida por el inversor.

La rentabilidad de dicha inversión vendrá dada por el valor medio o esperanza matemática de dicha variable aleatoria.

– Como medida del riesgo, se entiende la dispersión, que se mide por la varianza o la desviación típica de la variable aleatoria que describe la rentabilidad, ya sea de un activo individual o de una cartera.

– El inversor prefiere aquellas carteras con una mayor rentabilidad y un menor riesgo.

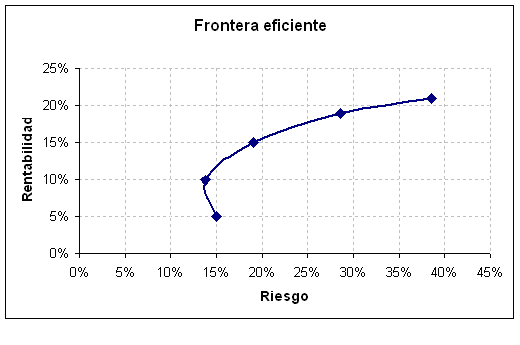

En primer lugar se establece el conjunto de Carteras Eficientes. Es decir, se determinan aquellas carteras que maximizan la rentabilidad dado un riesgo (medido por la desviación típica) o que minimizan el riesgo dado un nivel de rentabilidad (medido por la esperanza matemática).

Al conjunto de Carteras Eficientes se le denominará Frontera Eficiente.

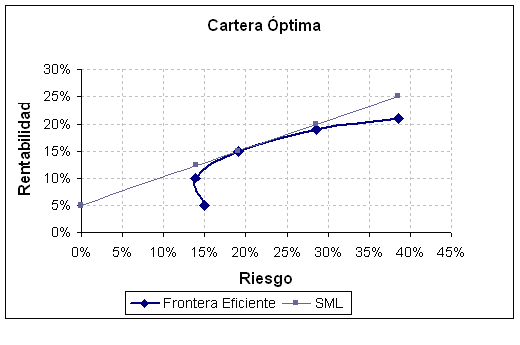

A continuación, se establece la Cartera Óptima, que será la que produzca una mayor rentabilidad para un riesgo dado.

– En la composición óptima de la una cartera, entra en juego la correlación entre los diferentes activos que la componen. Si la correlación entre la rentabilidad de los activos es perfecta y negativa, la diversificación puede hacer desaparecer completamente el riesgo de la cartera.

Teoría del equilibro del Mercado de Capitales

Tobin realiza una extensión del Modelo de Markowitz mediante la introducción de La Teoría del equilibrio en el Mercado de Capitales.

Con esta teoría, demuestra que un inversor que invierte una parte de su dinero en un activo libre de riesgo y otra parte en un activo o cartera con riesgo, puede conseguir mayor rentabilidad para un riesgo dado que invirtiendo todo su dinero en el activo o cartera con riesgo para ese nivel de riesgo.

Si el inversor prefiriera un nivel de riesgo mayor, podría endeudarse a la tasa libre de riesgo, para comprar el activo o cartera con riesgo, el apalancamiento de la inversión hará que el riesgo aumente, pero también lo hará su rentabilidad.

Al incluir la posibilidad de invertir a la tasa libre de riesgo o pedir prestado una parte del presupuesto de inversión, la curva de Frontera eficiente del modelo de Markowitz se convierte en una recta. La cual corta el eje vertical en la tasa libre de riesgo, y donde la tangente es la cartera eficiente.

Por lo que en condiciones de equilibrio, aquellos inversores que tengan aversión al riesgo, elegirán una cartera óptima a partir de combinaciones de activo libre de riesgo y activos o carteras con riesgo.

CAPM : Capital Asset Pricing Model

El modelo de CAMP se deriva de la Teoría del equilibrio de los mercados de capitales y se desarrolla a partir de los trabajos de Sharpe y Lintner.

Este modelo, divide el riesgo de los activos o carteras en dos:

El riesgo específico se puede reducir o eliminar totalmente diversificando, en un mercado en el que se cumplen las hipótesis de Markowit y de la Teoría del equilibrio de los mercados de capitales. De esta manera, el único riesgo que debe preocupar al inversor es el riesgo sistémico.

Una cartera totalmente diversificada, tiene una Beta igual a 1, es decir tiene un riesgo igual al del mercado.

Un mercado en equilibrio debe «pagar» únicamente, por tanto, el riesgo sistémico o no diversificable, medido este por el coeficiente Beta esperado del correspondiente activo. En consecuencia, la rentabilidad esperada o requerida de un activo con riesgo, habrá de ser igual a la rentabilidad del activo libre de riesgo mas una prima que le compense al inversor del riesgo que va a soportar.En equilibrio, todos los activos se encuentran en la línea del mercado SML nacida en la Teoría del equilibrio del Mercado de capitales.

El CAPM tiene una serie de limitaciones: Se basa en el supuesto de que todos los inversores tienen la misma opinión acerca de la distribución de las rentabilidades y riesgos esperados.

Para poder contrastar esta teoría, hay que suponer que los inversores no se equivocan de forma sistemática en sus creencias a priori.

APT: Arbitrage Pricing Theory

Como consecuencia de las limitaciones conceptuales del CAPM, los investigadores han desarrollado modelos alternativos acerca del equilibrio en el mercado de capitales, y la consiguiente valoración de activos financieros.

Stephen A. Ross, propone el modelo APT con las siguientes hipótesis:

– Los mercados de capitales son de competencia perfecta.

– Los inversores en condiciones de certeza siempre prefieren más riqueza que menos.

– La rentabilidad de los activos es generada por un proceso estocástico que representa un modelo lineal en el que intervienen “n” factores, de media nula, que influyen en la rentabilidad de los activos.

muy bien elaborado me ayudo a comprender la inversion