Lo cierto es que, tanto los fondos cotizados como los depósitos, tienen sus pros y sus contras. Generalmente, se elige uno u otro en función de qué queremos hacer con nuestro dinero, los plazos y las condiciones. Vamos a elaborar una lista con las ventajas de ambos, y cada uno determinará cuál es más rentable o cuál le conviene más.

Los fondos cotizados o ETF son instituciones de inversión colectiva (fondos de inversión) que cotizan en bolsa. Sus participaciones se compran y venden como si se tratase de acciones. Son conocidos por sus siglas en inglés (Exchange Traded Funds). Algunas de sus ventajas son:

- Sencillez: El ETF sigue la evolución del índice al que está emitido. Por ejemplo si tenemos un ETF compuesto por acciones de empresas del IBEX 35 y ese índice tiene una variación del +1,50%, el ETF tendrá una variación aproximada del 1,50%. No tenemos que preocuparnos por comprar o vender acciones nosotros mismo, sencillamente siguen a un índice o cesta concreto.

- Rentabilidad y transparencia: La rentabilidad obtenida seguirá los movimientos de un índice. Su cotización se puede seguir en todo momento, minuto a minuto, solo habrá que observar los rendimientos de las acciones bursátiles que lo forman, el usuario sabe en todo momento la evolución de su inversión.

- Flexibilidad: Se negocian en la bolsa . Puede aprovecharse cualquier oportunidad de compra o de venta. No existe una cantidad mínima para la negociación. Cada usuario decide el importe. Para contratarlo hay que identificar el ETF por su nombre o ESIN (código de identificación del producto) y pasar la orden a un intermediario financiero por teléfono o Internet.

- Liquidez: Los fondos cotizados están sujetos a estrictas normas que garantizan su liquidez. La compraventa de las participaciones es muy parecida a la de acciones. Se negocia en tiempo real. Se puede comprar o vender en cualquier momento, siempre y cuando la sesión no haya finalizado. Los ETF, por tanto, son más líquidos que los fondos de inversión tradicionales.

- Inmediatez: Aspecto relacionado con la liquidez. Se tiene mayor certeza sobre el precio de venta, ya que no variará demasiado del último valor liquidativo publicado. El abono por el importe de la venta se realizará en la cuenta del partícipe en los mismos plazos que las acciones.

- Reducidos gastos de intermediación y comisiones de administración y depósito: Las comisiones de gestión y depósito son más reducidas, generalmente, que en los fondos de inversión. Al tratarse de un fondo cotizado en bolsa, es necesario abrir una cuenta de valores, lo que implica incurrir en gastos. Además, como la venta se produce en bolsa el usuario tendrá que afrontar las comisiones que estipule el intermediario, al igual que los corretajes y cánones de la Bolsa.

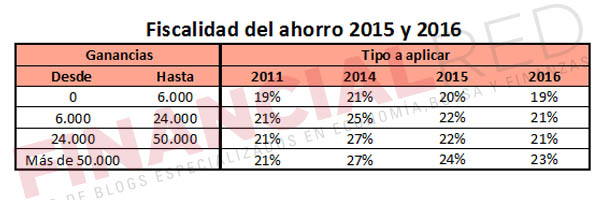

- Fiscalidad: Su tratamiento fiscal es similar al de las acciones. Habrá que pagar por los beneficios obtenidos. Pasado un año tributarán de la siguiente manera:

- 21% hasta 6.000 euros.

- 25% desde 6.000 a 24.000 euros.

- 27% a partir de 24.000 euros.

- Diversificación: Se puede participar en la evolución de los principales mercados, sin la necesidad de invertir en todos los valores que componen el índice de referencia.

- Accesibilidad: Suelen tener importes mínimos muy reducidos, lo que hace que los pequeños ahorradores puedan contratarlos.

- Dividendos: Además de la rentabilidad obtenida por el fondo ETF, el partícipe tendrá la posibilidad de recibir dividendos.

Ventajas y desventajas de los depósitos

Ventajas

- Seguridad: Nuestros ahorros quedan firmemente protegidos gracias a que las entidades financieras están sometidas a un estricto control por parte del Banco de España.

- Rentabilidad: Obtenemos una mayor rentabilidad que en otro tipo de cuentas bancarias.

- Sencillez: frente a otras posibilidades de carácter financiero o bursátil, el depósito exige un número mínimo de requisitos de formalización. De una manera muy sencilla podemos una abrir una cuenta de ahorro.

Desventajas

- Posibilidad de riesgo: Aunque podemos retirar el dinero cuando lo consideremos oportuno, hacerlo antes del tiempo estipulado puede suponernos penalizaciones económicas.

- Rentabilidad a largo plazo: Este tipo de depósitos sólo tienen sentido cuando son a medio-largo plazo. Si necesitas disponer rápidamente del dinero, no compensan.

Para el próximo año, los porcentajes cambiarán, igual que para el 2016. Quedarán de la siguiente manera: