Aún estamos en plena temporada de entregar la declaración de la renta referente al año fiscal 2017. Son muchos los detalles que hay que tener en cuenta y, aunque desde hace tiempo todo está informatizado y es relativamente sencillo, pueden quedar algunas cosas en el tintero que nos den algún disgusto con Hacienda.

A menudo, existen muchas dudas en torno a los instrumentos de inversión. Entre ellos comparten multitud de características, pero no siempre tienen la misma tributación. Cómo, por ejemplo, los ETFs.

Los ETF (Exchange Traded Funds) o Fondos Cotizados en Bolsa son fondos de inversión cuyo objetivo es replicar la evolución de un índice o de un grupo de valores y cuyas participaciones o valores se negocian en mercados bursátiles electrónicos en tiempo real igual que las acciones. Tienen la característica de liquidez y transparencia. Sin embargo, son un producto intermedio entre acciones y fondos, ya que comparten características de ambos. En el caso de los ETFs, su tributación de acerca más a la de las acciones.

Como sabemos los ETF se negocian en mercados bursátiles, en concreto en el Sistema de Interconexión Bursátil y se puede comprar y vender en cualquier momento a lo largo de la sesión bursátil mientras que en los fondos de inversión tradicionales se opera una vez al día, con el valor liquidativo al cierre de mercado. Siempre se conocen los valores y composición de la cartera.

¿Cómo incluyo los ETF en la declaración de la renta?

Una de las preguntas más comunes es la tributación de este tipo de instrumento financiero. Al igual que otro medios de inversión, se tributa por la ganancia/pérdida obtenida, es decir, por el resultado de restar el importe obtenido cuando se vende el ETF menos el importe al que se compró y las ganancias se declaran por el tramo del ahorro.

Lo más importante, es señalar que los ETF, aunque sean parecidos a un fondo de inversión, no tienen la ventaja de no tributar cuando se pasa de uno a otro. Es cierto que, en otros países, la inversión a través de ETF es muy habitual, y está mucho más extendida que en España, aunque parece que, poco a poco, está creciendo.

Aún así, hay que estar atento, sobre todo de cara al próximo año, porque estas condiciones podrían cambiar y el traspaso sin tributación estaría disponible para ETF que repliquen una bolsa de Europa. Volviendo a la tributación actual, los inversores que vendan su ETF y obtengan ganancias, deberán declararlas como plusvalías que se han generado por ganancia patrimonial, independientemente de que ese beneficio se haya vuelto a reinvertir o no.

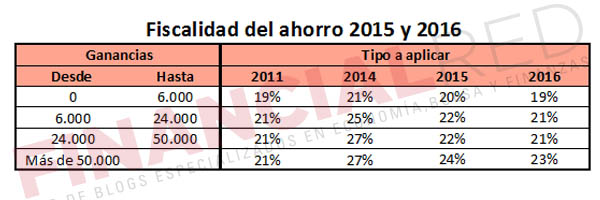

A la hora de calcular el tramo se deberán sumar todas las plusvalías de los ETF vendidos. El resultado será la suma se añadirá al resto de ganancias del ahorro. Los tramos impositivos son del 19% hasta los 6.000 euros, del 21% entre los 6.000 y los 24.000 euros,y del 23% a partir de 50.000 euros. Coinciden con los tramos impositivos del año anterior.

Los dividendos también tributan

A veces, se pueden olvidar los dividendos de los ETF. En estos casos, en el momento del cobro, Hacienda retiene un 19%. Un importe que se debe incluir en la declaración de la renta para ajustar los rendimientos. Otra opción es haber obtenido el importe en otro país. En este caso, tendrá que tributar en el país (aportando un documento en España) para así, no caer en la doble tributación. Se pagará la diferencia o nada , si el importe es mayor que el que se cobraría en España.

Por otro lado, las ganancias patrimoniales se pueden compensar con las pérdidas y se puede hacer durante los tres años inmediatamente posteriores a darse la situación. Hay que diferenciar entre pérdidas y ganancias patrimoniales, como planes y bonos, y rendimientos del capital mobiliario, como intereses o dividendos.

Resumen tributación ETF

Desde el 1 de Enero de 2013 (Ley 16/2012) se empezó a diferenciar las operaciones en las que haya transcurrido más de 1 año desde la fecha de compra y en las que haya transcurrido 1 año o menos. Sin embargo, con la reforma fiscal que entró en vigor el 1 de Enero de 2015, las escalas de los tipos del ahorro se han reducen y se ha eliminado la distinción entre plusvalías y minusvalías obtenidas a más de un año o a menos de un año.

- Las ganancias patrimoniales obtenidas por la venta de ETFs y que hayan estado en el patrimonio, se incluirán en la base imponible del ahorro y se les aplicará el tipo de tributación por tramos del resto de los instrumentos financieros (como las acciones):

- hasta 6.000 euros, 19%

- desde 6.000 a 50.000 euros, al 21%

- más de 50.000 euros, 23%

En los ETFs, no se aplica retención a cuenta sobre las ganancias patrimoniales derivadas de la transmisión de los mismos, como en los fondos tradicionales. Además la exención de tributación por el traspaso de participaciones tampoco se aplica. Es decir, al traspasar las participaciones de un ETF a otro ETF no hay diferimiento en la tributación. Es importante saber que los dividendos no están exentos, sea cual sea la cantidad.

El último día para presentar la declaración de la renta del ejercicio 2016 es el próximo 30 de junio.